Огляд внутрішнього ринку брухту України

В серпні поставки брухту меткомбінатам склали 250 тис. тонн, що на 10% менше ніж у липні. Чинником падіння поставок є скорочення брухтозаготівлі через активні польові роботи, а також незадовільний рівень закупівельних цін на внутрішньому ринку. Слід зазначити, що Алчевський МК як і раніше не закуповує брухт, задовольняючись накопиченими раніше складськими запасами.

Сумарно за перші вісім місяців меткомбінати отримали близько 2,2 млн. тонн брухту. Задоволення потреб в привізній сировині склало 93.

Виплавка сталі в серпні досягла 1927 тис. тонн, що на 45 тис. тонн або 2% більше, ніж місяцем раніше. Металургам не вдається кардинально поліпшити показники виробництва через перебої з доставкою сировини у зв’язку із війною на сході, а також складнощі з відвантаженнями виробленої продукції. Сумарна виплавка за січень-серпень поточного року склала 15,1 млн. тонн, що на 4,6 млн. тонн менше, ніж за аналогічний період минулого року.

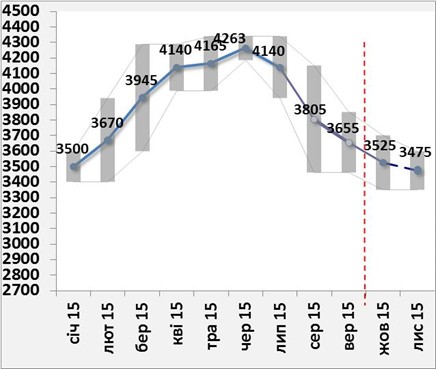

Протягом останнього місяця рух цін на внутрішньому ринку встиг двічі поміняти напрямок. Так наприкінці серпня металурги прийняли рішення про підвищення котирувань на 300 грн. на тлі жорстких недопоставок і скорочення складських запасів. Проте генеральний трейдер «Керамет» не підтримав таку ініціативу у зв’язку зі стагнацією зовнішніх ринків прокату і здешевленням експортованого металобрухту. Після нетривалої стабільності, комбінати знизили котирування на 200 грн. в силу стрімкого падіння цін на прокат і металобрухт на зовнішніх ринках. Таким чином, на даний момент середньоринкова ціна становить 3 621 грн./тонна або 161 $/т exw.

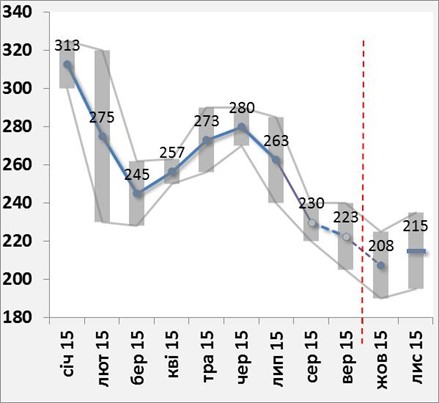

Що стосується цінових очікувань, то подальше здешевлення прокату і експортного металобрухту в найближчий місяць зумовить аналогічну динаміку цін на сировину і на внутрішньому ринку. Однак, не виключено, що зниження ціни не буде підтримане деякими заводами, запаси яких знаходяться на критично низькому рівні. З другої половини жовтня на внутрішньому ринку вірогідне зростання котирувань на тлі відновлення попиту на прокат і значного виснаження складських запасів в українських заводів.

Експортні котирування також будуть знижуватися через значне падіння попиту в Туреччині. Турецькі комбінати прагнутимуть замінювати брухт імпортними напівфабрикатами, що значно доцільніше за настільки невеликої різниці цін на квадратну заготовку та металобрухт. З другої половини жовтня ціни почнуть рости через скорочення пропозиції та початку активного формування складських зимових запасів шляхом контрактування сировини з доставкою в грудні.

Рис. 1 Прогноз цін на брухт HMS 1&2 (80:20), $/т cif Turkey

Рис. 2 Прогноз внутрішніх цін на брухт 3А, грн./тонна exw