Тревожные каникулы. Избежим ли идеального шторма?

Страна стала на пагубный путь иждивенчества и долговой экономики, совсем не занимаясь производственным и технологическим развитием. К чему это приведет? (укр)

Важливо пам’ятати власну історію, зокрема економічну.

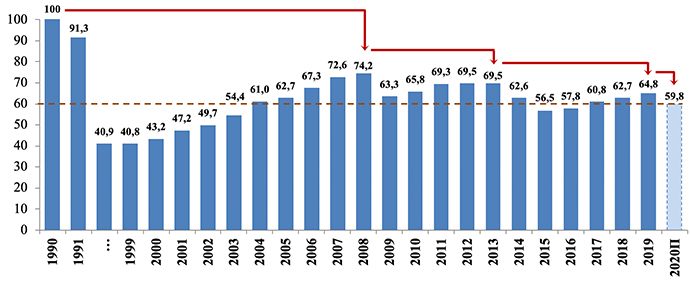

Саме час згадати графік динаміки ВВП України з першого року незалежності.

Він містить багато актуальної інформації для нинішнього періоду пандемії і спричиненого нею економічного піке.

Динаміка індексу ВВП України, 1990-2020 роки, 1990 рік = 100%

Як бачимо, економіка України за тридцять років так і не вийшла на рівень 1991 року. За цей час сусідні країни подвоїли і потроїли обсяги ВВП. Отже, можна обґрунтовано стверджувати про аномальність економічного розвитку країни і про те, що її загальна економічна політика вперто не помічає чогось дуже суттєвого.

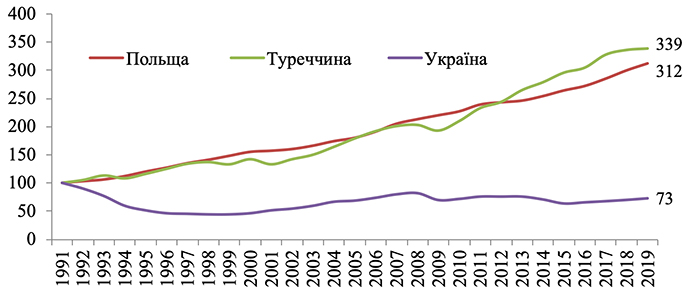

Зміна ВВП в окремих країнах світу, 1991 рік = 100%

Українська економіка переживала шокові ситуації щонайменше два рази: у 2008 році – через світову фінансову кризу і в 2014 році – через внутрішню дезорганізацію і зовнішню агресію. Це якщо абстрагуватися від першого шоку, спричиненого розвалом економічних зв’язків СРСР.

Характерною є реакція економіки на ці шоки. Її падіння було дуже глибоким. У 2008 році це було 15,1%, тобто найбільше у світі, а в 2014-2015 роках – 15,8% за два роки. Після згаданих падінь економіка вже не могла виходити на попередні локальні піки. Хтось мав надію, що ця тенденція зміниться у 2020 році, але зараз ми розуміємо, що цього не буде.

У частини економістів, які стежать за структурними змінами української економіки, завжди було мало оптимізму. Саме структурна деградація економіки призвела до втрати її відновлювальних властивостей і визначила загальний спадаючий тренд, а не ті кризи, які спіткали Україну і світ. Інші ж країни піднялися за цей час в рази.

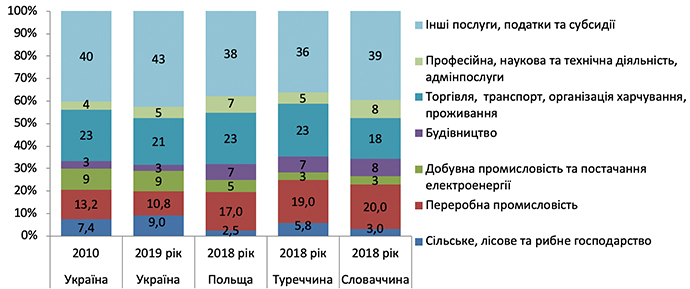

Структурну деградацію економіки України найперше характеризує падіння частки переробної промисловості і зростання частки сільського господарства у ВВП країни. Нижче наведений графік показує негативні зміни економічної структури у 2010-2019 роках і її порівняння із сусідніми країнами.

В Україні значно нижча частка переробної промисловості і вища частка сільського господарства. За підсумками 2019 року вони становили 10,8% і 9% відповідно.

Структура ВВП в розрізі секторів економіки, %

Варто додати ще один важливий показник – структуру українського експорту товарів. У 2019 році частка первинного сектору – добувної промисловості і сільського господарства – зросла до рекордних 33%. Особливо стрімкою була ця зміна у 2018-2019 роках. У сусідніх державах ця частка становить лише 3-5%.

Тобто ці країни переробляють власну сировину самі. Там розуміють, що саме процеси поглибленої переробки створюють багатство і добробут їхніх громадян. Україна ж вперто цього не бачить і зустрічає чергову хвилю глобальної кризи структурно слабшою і біднішою, ніж в попередні шокові періоди.

Щоб оцінити перспективи нашої економіки, спрогнозуймо її очікуване падіння, спираючись на наш графік. Він демонструє неухильне скорочення «бази», якою є ВВП країни, і низьку стійкість економіки до різних шоків.

У 2008 році через світову фінансову кризу, а нинішня криза теж світова, економіка України скоротилася на рекордні 15,1% відреагувавши на падіння цін на залізну руду, металургійну та аграрну продукцію. Зараз, у 2020 році, українська економіка структурно слабша і ще більш залежна від цін на групу сировинних товарів.

Прогноз цінової кон’юнктури на ключову групу продуктів українського експорту такий: залізорудна сировина – мінус 9%, металопрокат – мінус 10%, зерно пшениці – на рівні 2019 року, але обсяги можуть бути більшими завдяки приросту експорту зерна врожаю 2019 року в першому кварталі 2020 року, олія – мінус 1,5%.

Отже, надходження від експорту будуть меншими, щоправда, як і витрати на імпорт. Останні скоротяться через зниження цін на продукти нафтопереробки і газ, а також через зменшення придбання населенням імпортних товарів довготермінового використання, як це завжди відбувається під час криз.

У балансі, очевидно, матимемо падіння експорту до 5% при зменшенні негативного сальдо торгівлі товарами, оскільки імпорт знизиться ще більше.

У 2020 році значно, більш ніж на 8%, скоротиться внутрішня оптова та роздрібна торгівля, яка відіграє вагому роль у структурі ВВП з часткою близько 13%. На неї вплинуть карантинні обмеження і зниження купівельної спроможності населення.

Сфера нефінансових послуг для населення – готельно-ресторанне обслуговування, перевезення, туризм – впаде ще глибше, на 15-30%.

У промисловому виробництві стійкішими будуть великі корпорації, а найбільш вразливими – малі та середні підприємства, зокрема з виробництва одягу чи товарів з дерева, які залежні від внутрішнього попиту. Індекси виробництва в металургії та енергетиці впадуть на 2-3%, у легкій промисловості – на 5-7%.

У сумі зниження ВВП України становитиме 5-10%. Точніше можна буде говорити після отримання статистичних результатів березня, але і цього разу падіння буде значно вищим, ніж в середньому у світі, де воно очікується на рівні 3-4%.

Найкраще втримаються економіки, які мають диверсифіковане промислове виробництво і здатні виробляти готові індустріальні товари. Причина проста: ці товари після вимушено відкладеного попиту стануть потрібними споживачу.

Продуцентам же сировини доведеться почекати, поки не відновиться економіка виробництв, що стоять ближче до кінцевого споживача. Так вже влаштована економіка. Зрозуміло, що Україна, яка втратила здатність до багатьох виробництв споживчих товарів, просяде найглибше і знову втратить в обсязі.

Ідеальний шторм – це коли синхронно діють негативні внутрішні і зовнішні обставини, підсилюючи висоту хвилі. Чим менша економіка при більших її зобов’язаннях, тим небезпечніша для неї висока хвиля.

Зобов’язань же в аномально малої української економіки через недофінансування попередніх років накопичилося багато. Вона не може забезпечити нормальне функціонування держави, зокрема робочі місця, доходи сімей та видатки на капітальні інвестиції. Після чергового падіння ця здатність ще більше знизиться.

Як профінансувати необхідні обсяги капітальних інвестицій, зокрема зношену інфраструктуру, та соціальні зобов’язання, зокрема пенсійний фонд і субсидії? Як долати бідність і низькі доходи українців, рівень яких на душу населення в Україні в чотири рази нижчий, ніж, наприклад, у Польщі, і в три рази, ніж в Румунії?

Ці зобов’язання щорічно зростають, а економіка та її здатність фінансувати відповідні видатки скорочуються. У цих умовах єдиний вихід – знову запозичувати, що Україна безперервно робить останні шість років і робитиме у 2020 році.

Звернімо увагу, до якого боргового фінансування змушена вдатися країна тепер. Лише на покриття дефіциту державного бюджету потрібно буде запозичити 296,7 млрд грн або 7-8% від очікуваного ВВП. З них 54% планується покрити внутрішніми запозиченнями, 46% – зовнішніми.

Крім того, країна просить в МВФ кредит, 8 млрд дол., на поповнення резервів НБУ. Якщо отримаємо 4 млрд дол. з 8 млрд дол., а курс гривні вдасться втримати на рівні 29 грн за дол., то рівень боргу до ВВП у 2020 році, очевидно, досягне 65%.

У 2019 році цей показник становив близько 50%, що подавалося як наслідок успішного економічного розвитку. Однак більшості економістів було зрозуміло, що це маніпуляція з курсом, який доволі штучно зміцнили до 23,8 грн за дол., отримавши приплив спекулятивного капіталу нерезидентів у надприбуткові ОВДП.

Насправді ж це були хибні сигнали від економіки, яка лише прискорила структурну деградацію. Її справжній стан швидко себе проявив у вигляді недовиконання дохідної частини бюджету у 2019 році та поточного ослаблення гривні.

Для України з її малим бюджетом і постійним негативним платіжним балансом нарощення боргу, особливо зовнішнього, – невдале рішення. Його обслуговування лежить тягарем на державному бюджеті, забирає ресурс, якого бракує для функціонування держави, і змушує робити нові запозичення.

Чим це може закінчитися для ослабленої держави, демонструє приклад з реструктуризацією зовнішнього боргу країни у 2015 році, унаслідок якої держава була обкладена податком на економічне зростання. Це яскрава ілюстрація ставлення до слабкого боржника і його суб’єктності.

Коли хтось питає, наскільки вдалою була політика запозичень останніх шести років, слід подивитися на структурну деградацію економіки за цей період. Перетворення національної економіки з індустріальної на сировинну, особливо інтенсивне в останні шість років, дає очевидну і просту відповідь на це питання.

Країна стала на пагубний шлях утриманства і боргової економіки, зовсім не займаючись власним виробничим і технологічним розвитком.

До чого це призведе – неважко здогадатися. Зовнішні вимоги ставатимуть все жорсткішими, внутрішня соціально-економічна дезорганізація посилюватиметься, а Україна буде сприйматися як територія, що не здатна дати собі раду.

Власне, це і є підготовлений ґрунт для ідеального шторму. Лишатиметься дочекатися, поки прилетить зовнішня хвиля, а це лише питання часу.

Коли говорять, що дезорганізована територія притягує «чорних лебедів», то це не просто ірраціональне сприйняття. Де багато ризиків – там вища ймовірність, що вони спрацюють. В Україні таких тонких місць стає дедалі більше. Це зношена інфраструктура, техногенна напруга на багатьох ділянках, нестача професійних людей, високе реальне безробіття, фінанси, яких не вистачає, хиткий платіжний баланс. Спрацює якийсь – і прилетить.

Отже, через структурну деградацію економіка України втратила відновлювальні можливості. Різні кризові шоки – це своєрідний момент істини. Вони розкривають, що насправді відбувається з економічним розвитком держави. Нинішній шок розвінчує ілюзії щодо можливості сталого зростання, усе відбувається навпаки.

Криза дозволяє засвоювати важливі істини і виявляє слабкі місця. Для України такими є структурне спрощення економіки через деградацію її обробних потужностей. У короткій економічній історії країни вже траплялися моменти, які це яскраво і популярно демонстрували, однак ці уроки не були вивчені.

Якщо Україна не здійснить структурну перебудову економіки, то рано чи пізно потрапить в ідеальний шторм. А він не випустить свою жертву, особливо коли та пливе хибним курсом і не ремонтує своє заіржавіле судно.